TCFD提言への対応

※TCFDとは、G20の要請を受け、金融安定理事会により、気候関連の情報開示および金融機関の対応をどのように行うかを検討するために設立された「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」を指します

ガバナンス・リスク管理

気候関連のリスクと機会への対応は、グループ全体で取り組むべきESGの重要課題の一つとの考えのもと、それらに関する基本方針や必要事項の審議・決定を含めたサステナビリティ経営の推進を目的として、代表取締役社長の諮問機関であるサステナビリティ委員会(年2回以上開催)

を設置しています。

サステナビリティ委員会は、主要部門の取締役が出席し、気候関連問題解決に向けた施策の計画、目標の進捗確認やリスク重要度の評価、優先順位の設定、対応策の決定を行った上で代表取締役社長に報告、提言を行います。また、サステナビリティ委員会内に、関連リスクの管理および委員会が指示した業務等を遂行する機関として、リスク委員会を設置しています。取締役会は、サステナビリティ委員会で審議された重要な事項について、必要に応じて報告を受け、指示を出すことで、決定事項に誤りがないように監督しています。

戦略

シナリオ分析

気候変動が当社グループに影響を及ぼすリスクと機会は、IPCC第5次評価報告書やIEA WEO NZEシナリオ等に掲載されている“1.5℃、4℃シナリオ”等を参照し、将来予測に基づく各種パラメーターを収集した上で、評価を行いました。

-

なりゆきと目標達成時のCO2排出量(t-CO2)

項目 2030年 なりゆきのCO2排出 225,689 1店舗あたりのCO2排出を2014年度比で50%削減した場合の排出量 141,890 ※排出係数は0.000433(t-CO2/kWh、令和4年度全国平均係数)を使用

※純増店舗100店舗/年と仮定

※直近の新店の電力使用量を使用(直近は電力消費量高い)

※2023年度の実績を基に算出。 -

分析対象

[事業]国内ドラッグストア事業

[範囲]店舗・調達・物流・消費者行動

[期間]現在~2030年まで採用シナリオ

- IEA WEO2022 NZE(1.5℃)

- IPCC第5次評価報告書参照 等

評価結果

-

1.5℃シナリオ

各種移行リスクが高まることが想定できました。当シナリオでは、気候関連問題の対策強化が想定され、脱炭素化が進み、炭素税の導入・引き上げや再生可能エネルギーの普及による支出の増加が見込まれます。

-

4℃シナリオ

異常気象などの物理的リスクが高まると想定されました。気候変動を原因とする自然災害の頻発・激甚化により店舗運営に被害が生じ、修繕のための支出が増加するとともに、店舗休業の発生により売上が減少することが見込まれます。

-

共通シナリオ(1.5℃、4℃)

気温上昇が消費者の嗜好や行動の変化に与える影響も想定され、ニーズに合った商品の開発や陳列、サービスの訴求ができない場合、機会損失につながる可能性がある反面、そのニーズを取り込むことで機会向上につなげることもできます。

リスク・機会の評価

| 分類 | 評価 | |||

|---|---|---|---|---|

| +1.5℃の世界における評価 | +4℃の世界における評価 | |||

| 移行 リスク機会 |

政策 規制 |

炭素 価格 |

リスク: 炭素価格導入により、支出が増加 |

リスク: 炭素価格の影響は限定的 |

|

リスク: サプライチェーン全体で、商品やサービスの生産・調達に関するコストが増大し、支出が増加 |

||||

| フロン規制 |

リスク: 店舗におけるノンフロン設備等の導入に伴う支出が増加 |

ー | ||

| 技術 | 物流 効率 |

機会: 物流効率化による支出の削減 |

||

| 市場 | 電気 価格 |

リスク: 電気価格の上昇により、支出が増加 |

||

| 評判 | 顧客の 好み |

リスク: 環境配慮商品、サービスの遅れによる売上の低下 機会: サステナブルな消費ニーズをとらえたPB開発による売上増加 |

機会: サステナブルな消費ニーズをとらえたPB開発による売上増加 |

|

| EV充電 |

機会: 充電環境拡充により顧客来店頻度の増加 |

ー | ||

| 物理的 リスク機会 |

急性 | 異常 気象 激増 |

リスク: 店舗休業、客数低下により限定的に売上減少 |

リスク: 店舗被災による休業増加、客数低下で売上が大幅に減少 |

| ー |

リスク: 自然災害増加による保険料の値上がりが発生し、支出が増加 |

|||

|

機会: 防災、備蓄関連商品の売り上げ増加 |

機会: 防災、備蓄関連商品の売り上げ増加 リスク: 店舗被災による修繕支出増加 |

|||

| 慢性 | 平均 気温 |

リスク: 気温上昇に伴う空調関連の支出増加 |

リスク: 気温上昇に伴う空調関連の支出増加 |

|

| 生産・ 入荷 |

ー |

リスク: 原材料の生産悪化による仕入れ原価向上による支出増加 |

||

シナリオ分析による事業インパクト評価の 一部移行リスク(炭素税)による支出額の試算

CO2排出量を2030年に2014年度比50%削減した場合の影響を試算。2030年の炭素税額は約27億円になると見込んでいます。

| 項目 | 事業インパクト |

|---|---|

| 2030年度の炭素税額 | 約27億円 |

※IEA WEO2022 NZE(1.5℃)P465 Table B.2を参照し、2030年時点の炭素税額を140ドル/t-CO2設定

※2023年3月1日の米ドル対円相場で試算

今後の取り組み

社会にとっても、スギ薬局グループにとっても持続可能な社会が創出できるよう取り組みを進めてまいります。

-

脱炭素社会の実現への対応

省エネ対応

- 日々の運用改善、節電啓発

- 省エネ設備の導入、入れ替え

- エネルギーマネジメントシステムの導入

創エネ対応

- 自社所有太陽光発電パネルの設置

- オンサイト型、オフサイト型PPA太陽光パネルの設置

その他CO2排出量削減対応

- 非化石証書、グリーン電力証書の購入

- 電力会社2フリーメニューの購入

- 社用車のEV化

-

循環型社会の実現への対応

- 物流オリコン、輸配送機材の修理、再利用

- 改装、閉店後の什器、設備の再利用

- 各店の備品在庫異常値確認と指導

- 環境に配慮した包装のPB商品開発

- 食品廃棄を防ぐ「てまえどり」運動の促進

- お取引先様との情報共有による廃棄抑制

- レジ袋有料化

指標と目標

| 1店舗あたりCO2排出量削減目標 | |

|---|---|

| 2030年度 | 2014年度比で50%削減 |

| 2050年度 | 実質ゼロ |

-

CO2排出量 スコープ1・2・3

■CO2排出量 スコープ1,2

年度 2016年度 2017年度 2018年度 2019年度 2020年度 店舗数(店) 1,048 1,105 1,190 1,283 1,391 排出量[t-CO2] 129,392 119,826 120,826 117,611 126,160 1店舗平均[t-CO2] 123.5 108.4 101.5 91.7 90.7 年度 2021年度 2022年度 2023年度 2024年度 店舗数(店) 1,483 1,565 1,718 2,185 排出量[t-CO2] 135,149 138,416 152,791 168,388 1店舗平均[t-CO2] 91.1 88.4 88.9 92.7

(注1)(注1) 2024年度より、スコープ1にフロンの漏洩量を含む

1店舗平均はスギ薬局の店舗数(1,815店)のみで算出※排出係数はロケーション基準(電気事業者別排出係数の全国平均係数) を使用

※社有車ガソリン使用量に基づくCO2排出量は、2020年度実績を店舗数で按分して試算(2020年度以前)

※CO2排出量は、スコープ1,2(自社排出量)を示す

※テナントショップや一部事業所に関しては、算定ロジック精査中

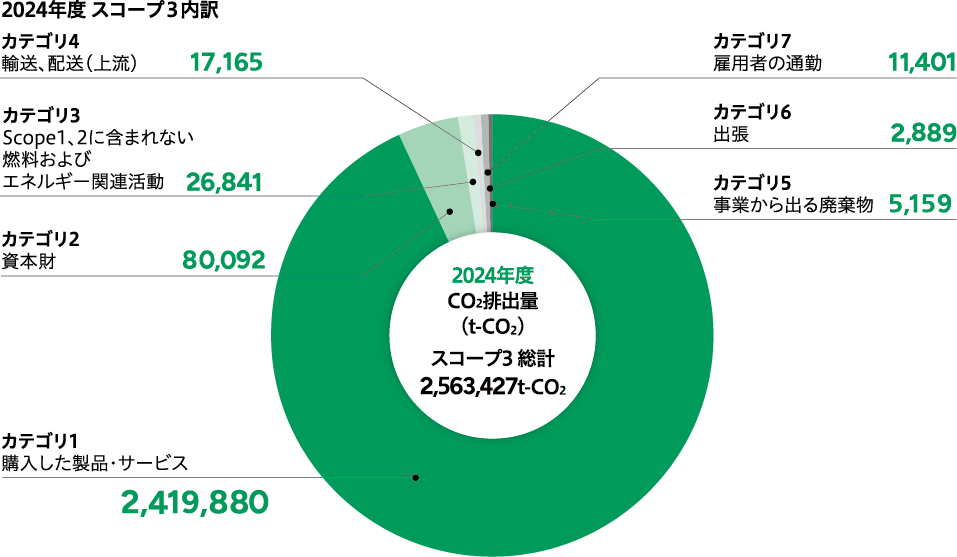

※一部子会社除く■CO2排出量 スコープ3

※カテゴリ8~15に関しては、対象なしまたは算定できていない項目。

※カテゴリ4は、単月データを12カ月で推定値を算出。

※全カテゴリに対して、数値、算定ロジック精査中。 -

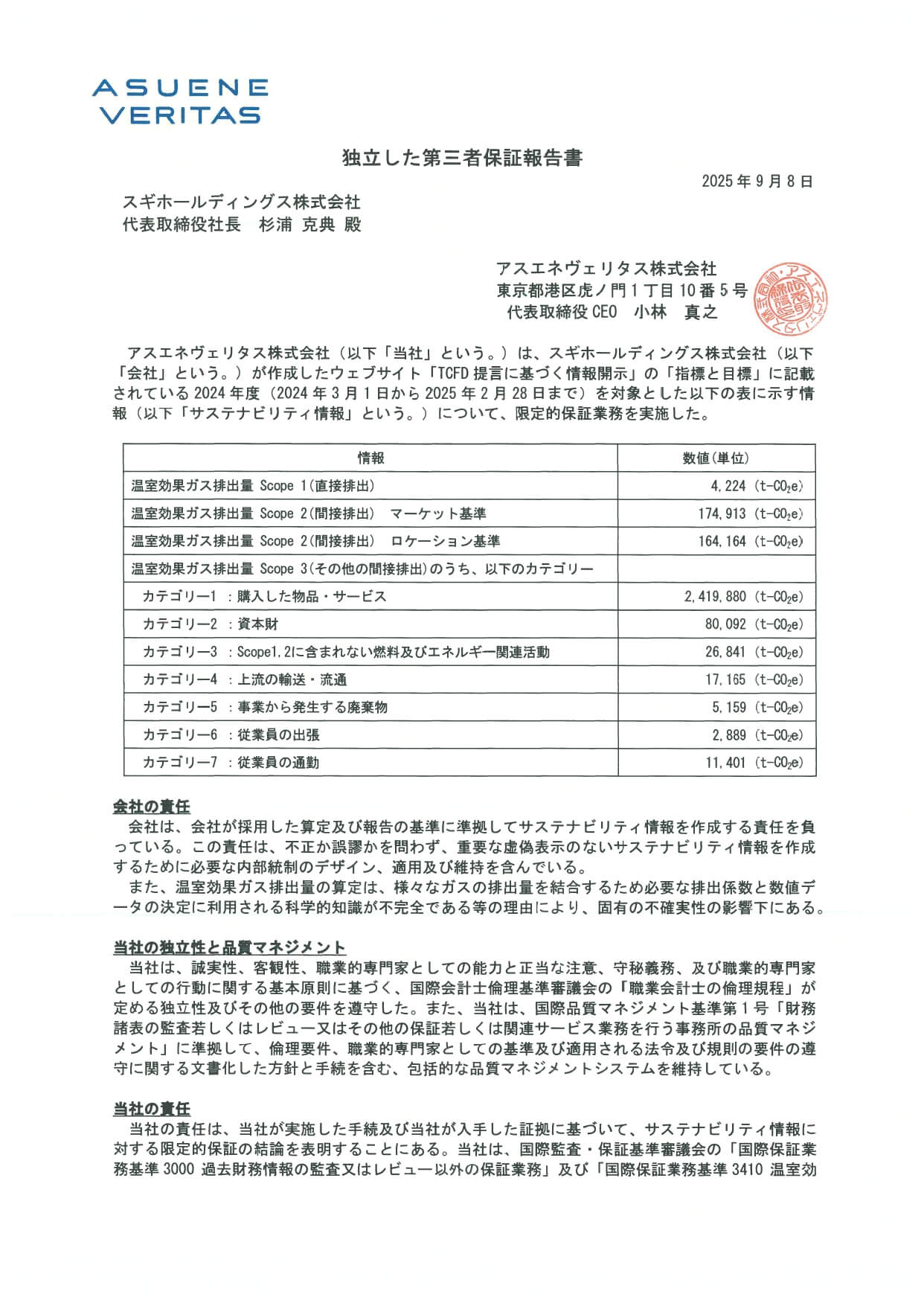

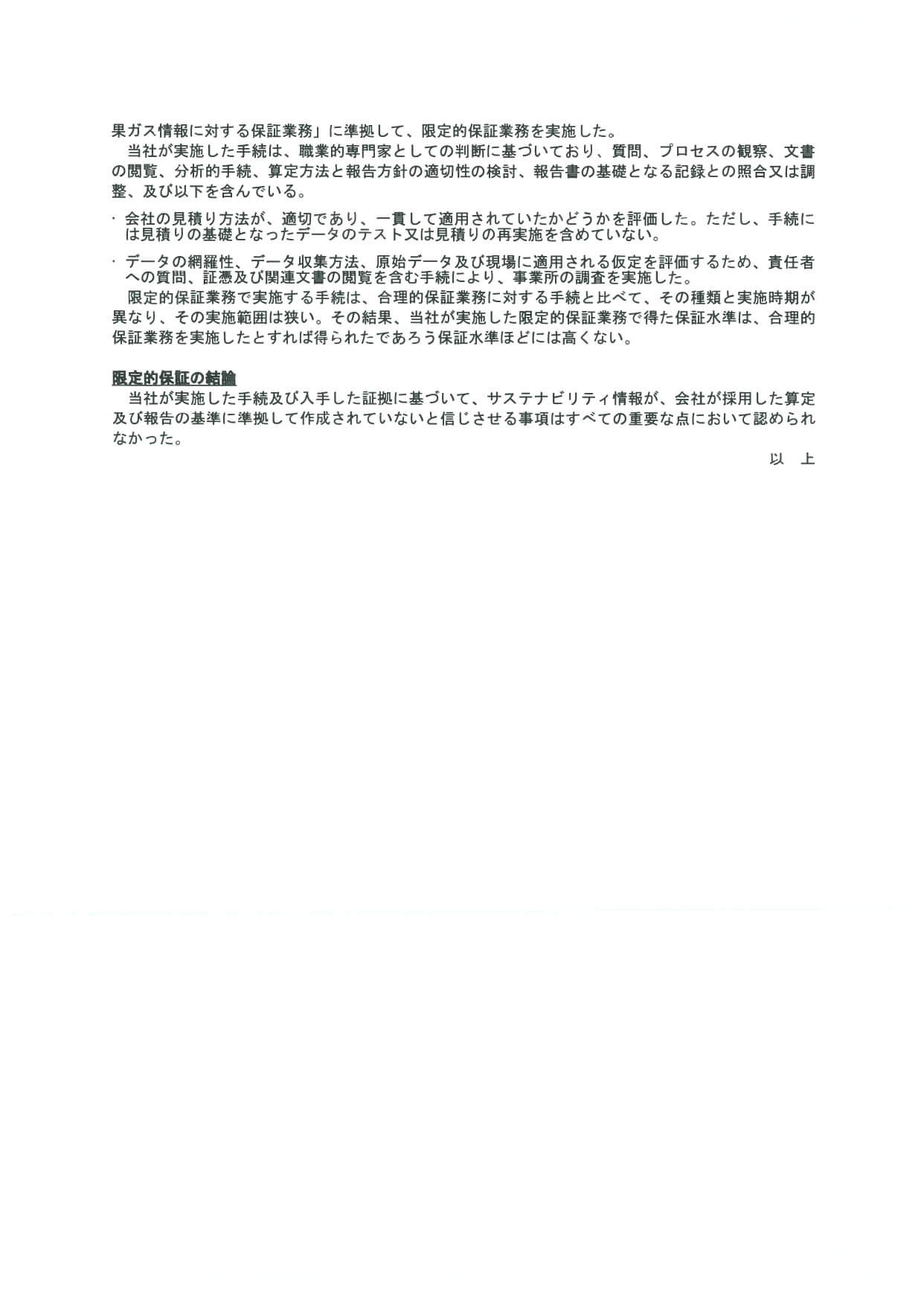

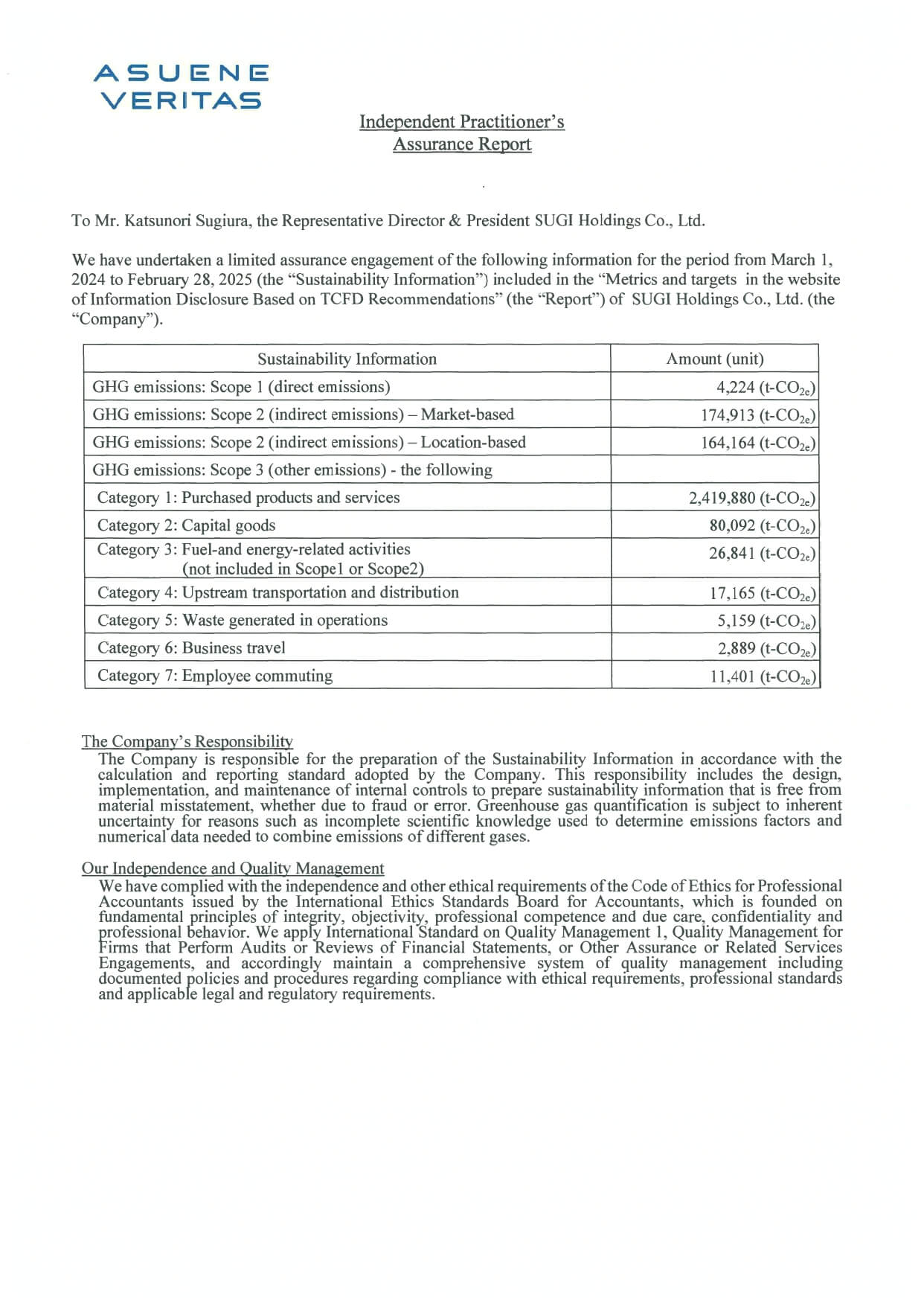

第三者保証

スギ薬局グループは、温室効果ガス排出量の算出結果を正しく評価・検証するために、2023年度から店舗運営および事業活動に伴うCO2排出量の第三者保証を受けています。

-

脱炭素社会の実現に向けた指標

- 1店舗あたりCO2排出量(スコープ1,2)の削減比率

- サプライチェーンCO2排出量(スコープ3)の削減比率

- 再生可能エネルギー比率

-

循環型社会の実現に向けた指標

- 環境配慮型のPB商品比率

- 食品廃棄率

- プラスチック製レジ袋使用量